Подробный разбор по теме в нашем закрытом телеграмм канале ВЭД Логика. В чате можно задать вопрос, посоветоваться с экспертами, поделиться новостью.

В последние годы концепция оформления книги и претензии привлекла значительное внимание в авиационной отрасли. Причина проста: это напрямую связано с тем, как распределяются и учитываются экологически чистые виды авиационного топлива (SAF), что является ключевым фактором в усилиях авиации по декарбонизации к 2050 году.

Book and claim является частью семейства моделей “цепочки поставок” с общими характеристиками, которые могут различаться по конструкции и применению. Учет и претензия отличаются от других моделей цепочки поставок, таких как физическое разделение и баланс массы. Надежные модели цепочки поставок необходимы для обеспечения прозрачного и достоверного учета экологических выгод SAF в рамках схем сокращения выбросов парниковых газов (ПГ), таких как Система компенсации и сокращения выбросов углерода ИКАО для международной авиации (CORSIA). На рисунке 1 показано, как три основные модели цепочки поставок влияют на цепочку поставок SAF. Пример, приведенный для книги и претензии, является лишь одним из примеров, дополнительные примеры приведены на рисунке 2.

Рисунок 1: Модели цепочки поставок авиационного топлива

Три основные модели цепочки поставок

- Физическое разделение характеристики устойчивости (или экологические преимущества) SAF напрямую связаны с его физическими компонентами. Такой подход обеспечивает максимальную прослеживаемость топлива, поскольку оператор может использовать только SAF, физически доставленный на воздушное судно, для конкретного рейса. Однако, учитывая, что многие аэропорты полагаются на взаимосвязанную инфраструктуру (например, трубопроводы, резервуары, системы гидрантов и т.д.), физическое разделение часто сталкивается с ограничениями масштабируемости и может привести к увеличению затрат на логистику.

- Баланс массы позволяет распределять характеристики устойчивости SAF между конечными пользователями (например, эксплуатантами самолетов) пропорционально объему SAF, поступающему во взаимосвязанную систему. Такой подход обеспечивает большую гибкость, чем физическая сегрегация, за счет снижения ограничений, связанных с инфраструктурой распределения топлива, при сохранении физической связи между производством и использованием SAF.

- Забронируйте и предъявите претензию позвольте экологичным свойствам SAF быть полностью отделенными от его физических молекул. Это позволяет производителям “заказывать” объемы SAF где-то в системе, а конечным пользователям (например, операторам самолетов) “требовать” соответствующие атрибуты устойчивости где-то в другом месте, даже если в цепочке поставок нет физических соединений. Такой подход обеспечивает наибольшую гибкость из трех описанных моделей цепочки поставок, позволяя практически использовать SAF в регионах, где отсутствует инфраструктура производства, смешивания и/или дистрибуции. Модели учета и предъявления претензий в значительной степени основаны на надежной отслеживаемости и прозрачности для сохранения целостности системы (например, для предотвращения двойного учета экологических выгод SAF).

Как работает учет и предъявление претензий

Как объяснялось выше, модели учета и претензии могут быть разработаны различными способами, которые могут зависеть от целей реализуемой политики. Эти варианты проектирования напрямую влияют на то, как SAF распределяется по рынкам и как распределяются и учитываются его характеристики устойчивости. Установление четких правил и механизмов управления имеет важное значение для поддержания прозрачности, предотвращения двойного учета и укрепления доверия к модели.

На рисунке 2 показаны различные возможные сценарии распределения и учета SAF в рамках моделей бухгалтерского учета и претензий.

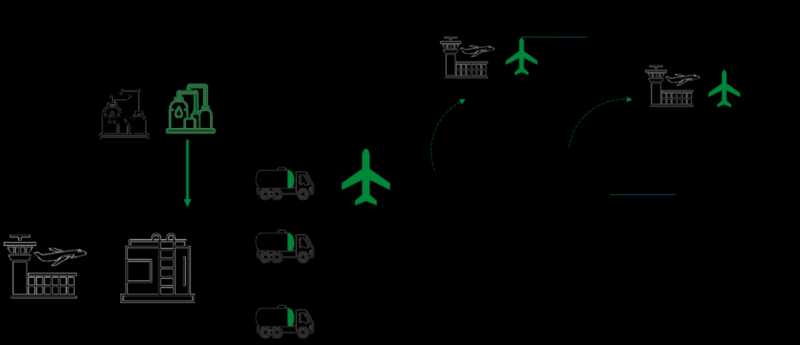

- Пример 1, который также допускается в соответствии с подходом баланса массы, показывает, что SAF, распределенный в топливном баке аэропорта X и, следовательно, физически распределенный между всеми эксплуатантами самолетов A, B и C, заправляющимися в этом аэропорту, может быть востребован одним эксплуатантом самолета A. В то время как все эксплуатанты самолетов будут находиться в при заправке физическими молекулами SAF характеристики устойчивости этого SAF могут быть свободно распределены между эксплуатантами самолетов, заправляющимися в аэропорту X.

- В случае 2 Таким образом, модель бронирования и предъявления претензий позволяет оператору воздушного судна A, выполняющему полеты из аэропорта X, приобрести SAF, распространяемый в аэропорту X, и претендовать на его устойчивые характеристики в аэропорту Y. Отделяя характеристики устойчивости SAF от его физических компонентов, это позволяет оператору самолета A свободно использовать приобретенный SAF для любой части своей деятельности.

- Пример 3 идет еще дальше и позволяет оператору самолета D, который не выполняет полеты из аэропорта X, претендовать на характеристики устойчивости SAF, доставляемых в аэропорт X, в аэропорту Y (или любом другом аэропорту). Этот сценарий обеспечивает наибольшую гибкость в распределении и учете SAF.

Во всех этих сценариях SAF может продаваться и покупаться любым экономическим субъектом в цепочке поставок (например, производителями топлива, эксплуатантами самолетов и т.д.). Система должна быть внедрена таким образом, чтобы обеспечить отслеживаемость и прозрачность на каждом этапе процесса, чтобы сохранить целостность структуры политики.

Рисунок 2: Примеры сценариев учета и предъявления претензий

Какая модель цепочки поставок используется в CORSIA?

CORSIA — это первая глобальная рыночная схема, применяемая к сектору, и она направлена на поддержание уровня выбросов международной авиации ниже базового уровня, установленного в октябре 2022 года на 41-й Ассамблее ИКАО: 85% выбросов в 2019 году в период с 2024 по 2035 год, когда планируется завершить действие схемы. CORSIA позволяет эксплуатантам самолетов снизить свои компенсационные требования, используя топливо, соответствующее требованиям CORSIA (CEF), которое в контексте ИКАО относится к авиационному топливу SAF или авиационному топливу с низким содержанием углерода (LCAF), сертифицированному на соответствие критериям устойчивости CORSIA.

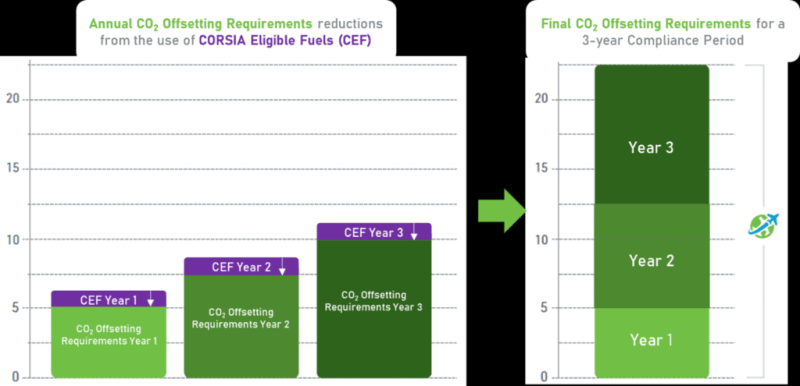

Рисунок 3: Наглядный пример того, как эксплуатант может снизить свои компенсационные требования CORSIA, заявляя о сокращении выбросов при использовании топлива, соответствующего требованиям CORSIA

В соответствии с CORSIA эксплуатанты самолетов сами по себе не обязаны приобретать и использовать CEF. Они должны компенсировать свои компенсирующие требования либо приобретением и использованием CEF, либо приобретением и отменой соответствующих требованиям CORSIA единиц измерения выбросов (CEEUs).

Приложение 16, том IV, содержащий стандарты и рекомендуемые методы внедрения CORSIA, содержит дополнительные сведения о методологии учета CEF в рамках CORSIA (см. вставку 1). В нем указывается, что операторы воздушных судов должны иметь записи CEF о закупках и смешивании, но для учета их не обязательно переносить на конкретный самолет на конкретном рейсе. Таким образом, эксплуатант воздушного судна может претендовать на использование CEF для снижения своих компенсационных требований независимо от того, где он был приобретен и использован, при условии, что эксплуатант воздушного судна владеет документами о закупках и смешивании.

В рамках CORSIA операторы воздушных судов представляют свои агрегированные данные о выбросах CO2 на ежегодной основе, в то время как им предоставляется возможность сообщать о своих заявлениях о сокращении выбросов в CEF на ежегодной основе или один раз за определенный трехлетний период соблюдения требований, что позволяет оптимизировать распределение CEF в течение периода соблюдения требований CORSIA.

Несмотря на то, что методология учета в CORSIA обеспечивает значительную гибкость, показатели устойчивости CEF не полностью отделены от самого топлива, поскольку они напрямую связаны с записями о закупках и смешивании. Тем не менее, гибкость в распределении использования CEF имеет общие элементы с некоторыми случаями, описанными ранее.

Выбросы в рамках сферы применения 3 и Протокол по парниковым газам

Согласно Протоколу о выбросах парниковых газов, выбросы в результате экономической деятельности можно разделить на три категории. В случае эксплуатанта воздушного судна область применения 1 будет включать выбросы при сгорании активов, принадлежащих эксплуатанту воздушного судна или контролируемых им, и будет включать выбросы при сжигании топлива в двигателях воздушного судна, эксплуатации наземного вспомогательного оборудования, принадлежащего авиакомпании, или дорожных транспортных средств, принадлежащих авиакомпании, или таких объектов, как котлы, обогреватели, печи. Выбросы в объеме 2 будут связаны с покупкой электроэнергии, тепла и пара. К категории 3 относятся косвенные выбросы, не указанные в категории 2 и неподконтрольные эксплуатанту воздушного судна, которые уже учтены в категории 1 другим субъектом, например, выбросы, связанные с переработкой и распределением реактивного топлива, или выбросы, связанные с производством воздушных судов.

Точно так же, как выбросы, относящиеся к категории 3 эксплуатантов воздушных судов, относятся к категории 1 производителей топлива или авиастроителей, среди прочего, для многих компаний и организаций сжигание реактивного топлива, связанное с поездками персонала, будет учитываться как часть их выбросов по категории 3. Аналогичным образом, выбросы таких компаний и организаций, относящиеся к категории 3, считаются выбросами категории 1 для эксплуатантов воздушных судов.

Чтобы покрыть дополнительные расходы, связанные с использованием CEF, эксплуатанты воздушных судов могут предоставить сторонним организациям (т.е. организациям, отличным от эксплуатанта воздушного судна) возможность оплатить дополнительные расходы (надбавку к SAF) в обмен на документацию, подтверждающую экологичность приобретенного CEF. Эти документы могут использоваться этими организациями для сокращения выбросов в рамках сферы 3 при условии, что они согласованы и соответствуют рекомендациям Протокола по парниковым газам. Важно отметить, что эти документы не могут быть использованы этими организациями для получения того же CEF, на который уже претендует оператор воздушного судна в рамках CORSIA, в рамках других регулирующих схем по выбросам парниковых газов, чтобы избежать любого риска мошенничества и двойного учета.

В Приложении 16, том IV, не рассматривается методология, с помощью которой сторонние организации могут заявлять о свойствах устойчивости и в конечном итоге сокращать свои выбросы по программе 3. Такие операции не зависят от цепочки поставок топлива и, следовательно, не повлияют на методологию учета CEF в рамках CORSIA. Это просто способ для эксплуатантов самолетов покрыть дополнительные расходы на свою деятельность, связанные с приобретением CEF. Таким образом, сторонние организации могут претендовать на атрибуты устойчивости для сокращения выбросов по программе Scope 3, а операторы воздушных судов могут претендовать на те же атрибуты устойчивости в рамках CORSIA, не прибегая к двойному учету.

Вывод

В этой статье мы представили базовый обзор моделей цепочки поставок, включая концепцию книги учета и претензии, а также то, как это соотносится со стандартами CORSIA ИКАО и рекомендуемой практикой в отношении методологии учета CEF для эксплуатантов воздушных судов. Многие из упомянутых аспектов активно обсуждаются в Комитете по охране окружающей среды при Совете ИКАО (CAEP). CAEP продолжает работать над этими вопросами, в том числе изучает различные методологии и системы учета SAF, а также их интеграцию и совместимость с CORSIA.

Эта статья является переводом статьи, размещённой на информационном ресурсе Международной организации гражданской авиации ИКАО ICAO (unitingaviation.com).